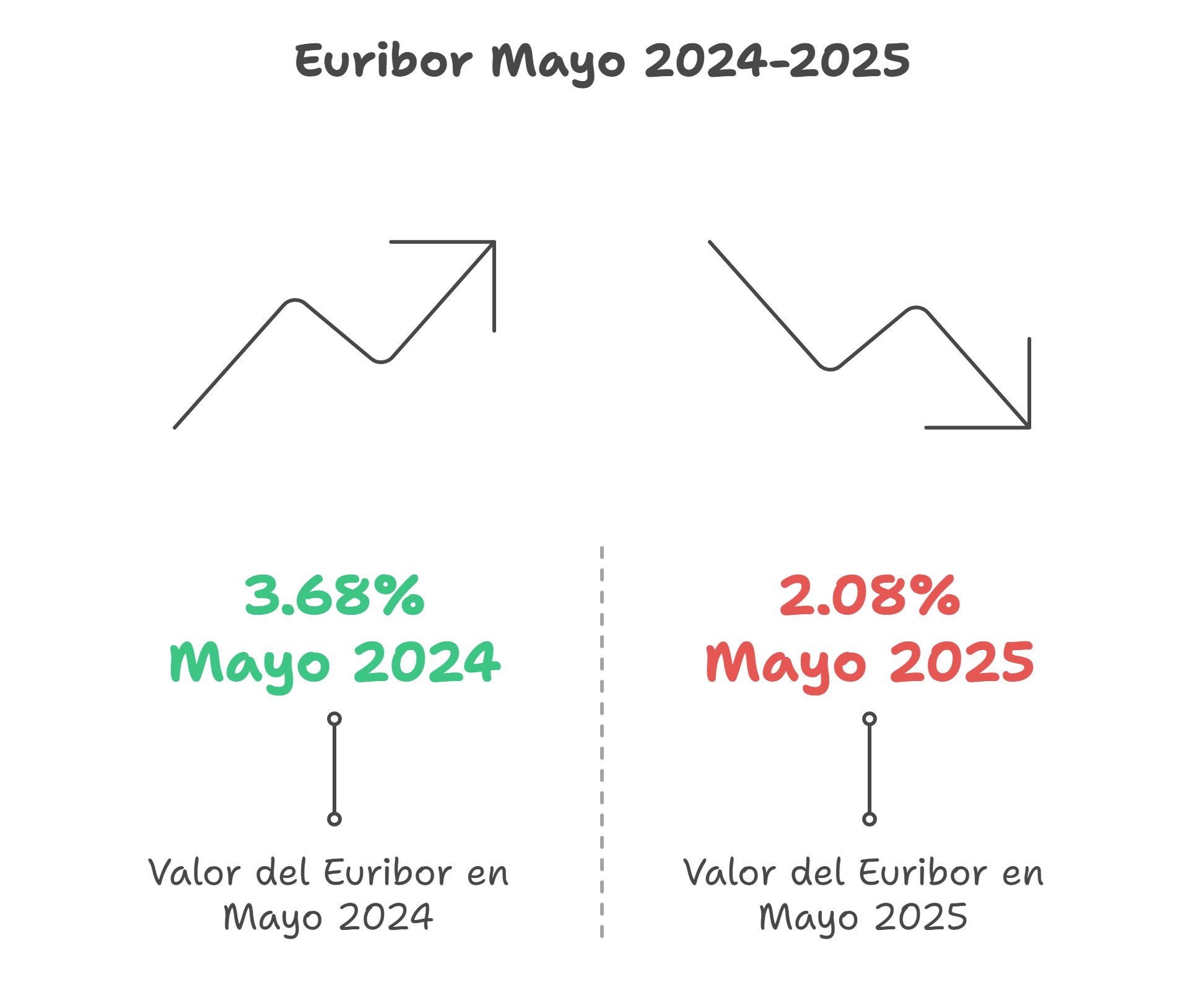

En mayo de 2025, el Euríbor ha vuelto a sorprender con su tendencia a la baja, situándose en un 2,08 %

Se trata de su nivel más bajo desde agosto de 2022 y representa un descenso de 0,064 puntos respecto al mes anterior y de 1,6 puntos frente a mayo de 2024, cuando se situaba en un 3,68 %. Estos movimientos generan un entorno muy favorable para los titulares de hipotecas a tipo variable.

¿Qué significa esta caída para tu hipoteca?

El Euríbor está estrechamente ligado al cálculo de la cuota de las hipotecas de tipo variable en España. Cuando el índice baja, el coste financiero de tu préstamo disminuye. Por ejemplo, en una hipoteca de 150 000 € a 30 años con un diferencial del 0,99 %, esta reducción puede traducirse en un ahorro aproximado de 137 € al mes en la cuota. Ese dinero extra en tu bolsillo puede destinarse a invertir en mejoras del hogar, ahorrar para un imprevisto o simplemente disfrutar de una mayor tranquilidad financiera.

Comparativa interanual: un alivio palpable

Si comparamos mayo de 2024 con mayo de 2025, la diferencia es notable: el Euríbor ha pasado del 3,68 % al 2,08 %, lo que supone un alivio de 1,6 puntos porcentuales. Esta reducción no solo alivia la carga mensual, sino que puede significar un ahorro acumulado de varios miles de euros a lo largo de la vida del préstamo, siempre que los tipos de interés se mantengan en estos niveles o continúen descendiendo.

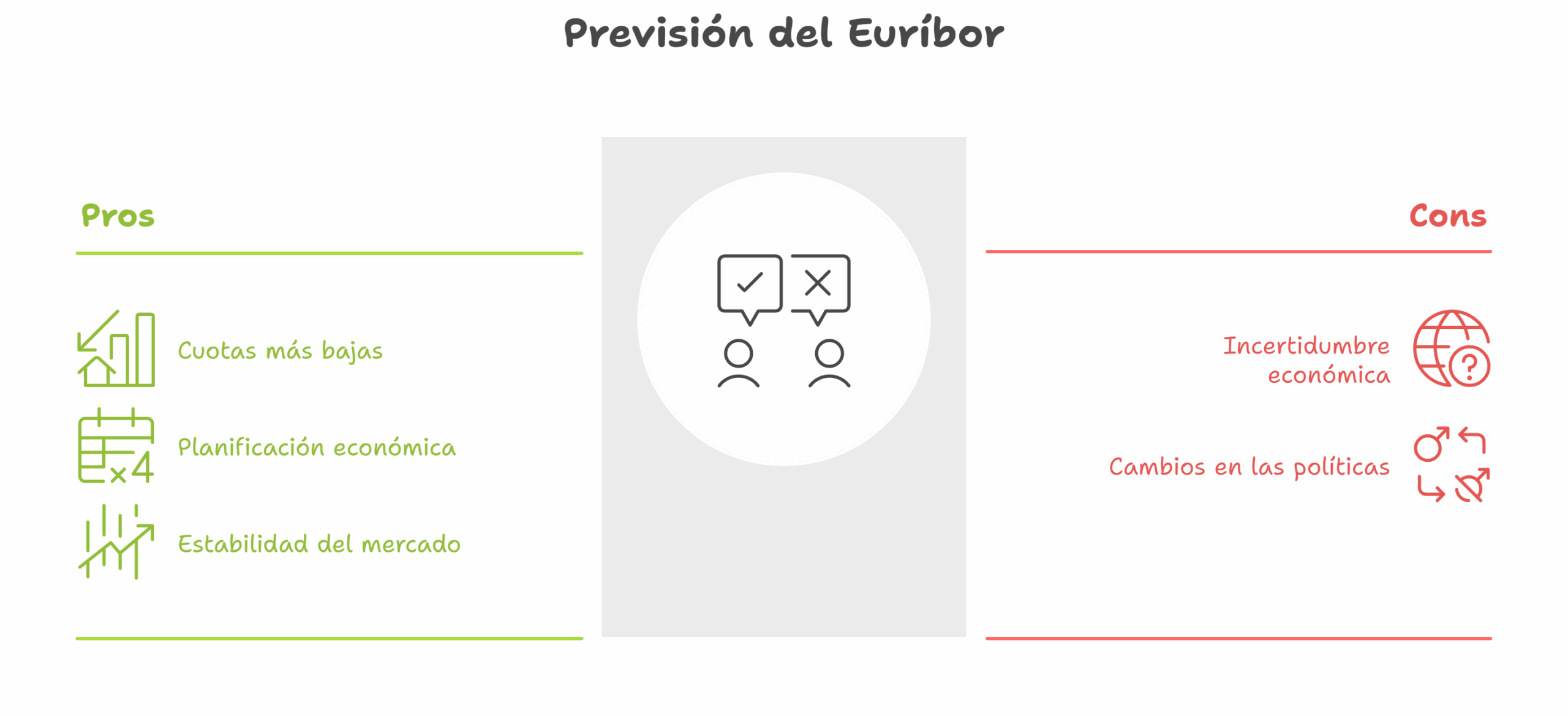

¿Qué esperan las previsiones?

El Panel de Funcas augura que el Euríbor podría situarse en torno al 1,9 % a finales de 2025 y mantenerse estable durante 2026. Este escenario, de confirmarse, sería excelente noticia para quienes tienen o piensan contratar una hipoteca a tipo variable. Un índice cercano al 2 % a cierre de año implica cuotas más bajas y una mayor capacidad de planificación económica para las familias.

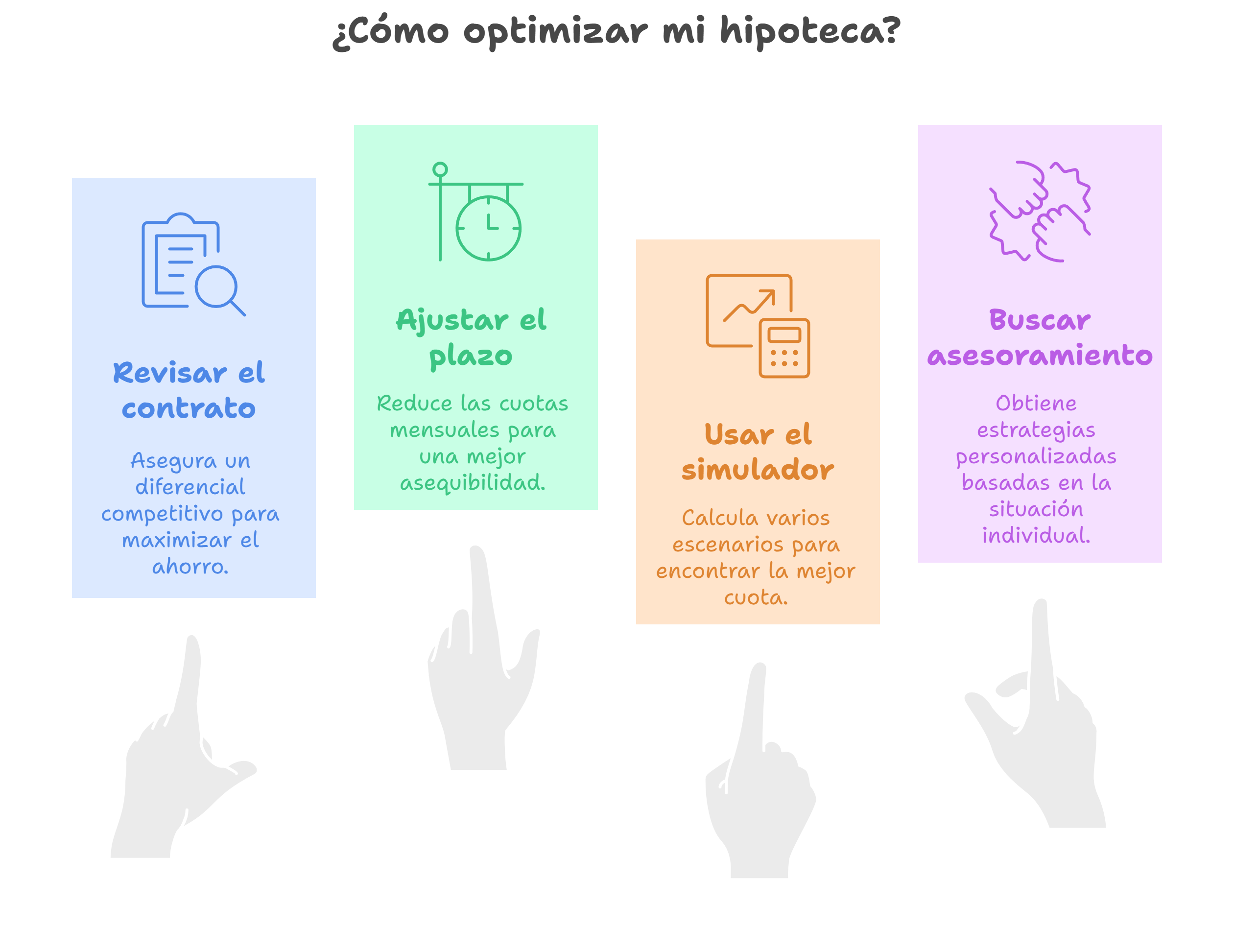

Claves para aprovechar este contexto

Revisa tu contrato hipotecario

Comprueba tu diferencial y las condiciones de revisión de tu banco. Un diferencial competitivo puede maximizar tu ahorro.Plazo y cuota

Si llevas pocos años de hipoteca, valorar la posibilidad de modificar plazos puede traducirse en cuotas aún más asequibles.Simulador de FincaX

Utiliza nuestra herramienta en línea para calcular distintos escenarios de tipo de interés y plazos. Así sabrás cuál es la cuota que mejor se ajusta a tus necesidades.Asesoramiento personalizado

Cada situación es única: familias jóvenes, jubilados o profesionales con ingresos variables pueden beneficiarse de estrategias distintas. En FincaX diseñamos soluciones a medida.

Conclusión

La evolución a la baja del Euríbor abre una ventana de oportunidad para quienes ya tienen una hipoteca y para quienes estén pensando en adquirir una vivienda. Con un ahorro mensual que puede rondar los 100–150 €, es el momento de revisar tu préstamo, ajustar tus plazos o estudiar opciones de subrogación y novación.

En FincaX acompañamos a nuestros clientes con asesoramiento experto, herramientas de simulación y un profundo conocimiento del mercado inmobiliario para garantizar que saques el máximo partido a tu hipoteca.

Contáctanos en www.fincax.es o por mensaje directo en nuestras redes sociales.